目次

渡邊充範氏(以下、渡邊):本日はお忙しい中、当社グループのIRセミナーをご覧いただき、誠にありがとうございます。四国化成ホールディングス代表取締役社長の渡邊です。

本日お話しする内容はスライドのとおりです。まずは当社の概要と沿革などについてご説明した後、業績の推移や事業の内容についてご紹介します。最後に、長期経営計画や株主還元方針についてご説明します。

四国化成ホールディングスの概要

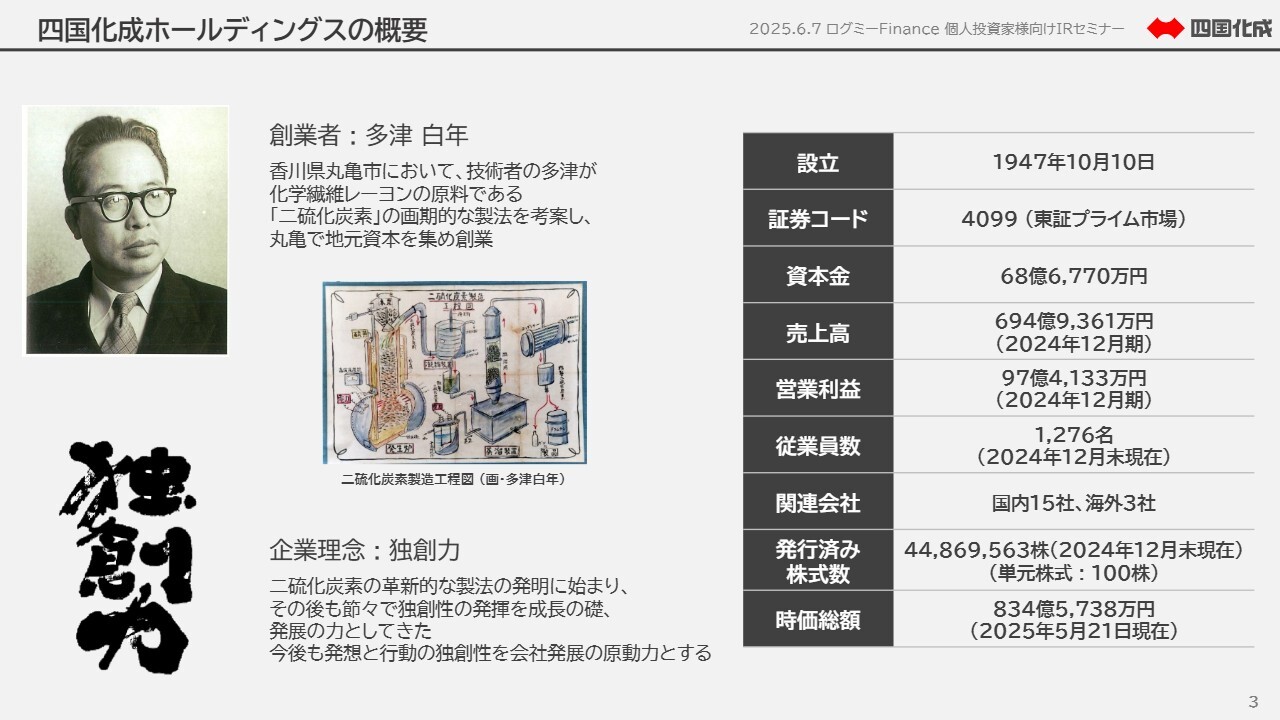

渡邊:会社概要です。当社は、化学繊維レーヨンの原料である二硫化炭素の製造を目的として創業しました。

創業者の多津白年が、それまでの二硫化炭素の製法の不合理な点に着目して、もっと生産性の高い自然な製法があるはずだという確信のもと、香川県丸亀市で地元の資本を集め、何度も失敗を重ねた末に革新的な製法を確立し、量産を開始しました。

現在、二硫化炭素は大分県の大分石油化学コンビナート内で製造していますが、日本では唯一の製造工場として、国内外に二硫化炭素を供給し続けています。

スライド左下に記載のとおり、当社は「独創力」を企業理念に掲げています。新たに取り組む事業は、常に既存の製品・製法から技術的なブレークスルーを達成したものばかりです。新規性のない事業には着手しないという創業者の思いが、当社には今もしっかりと根づいています。

なお、当社は2023年1月1日から持株会社制に移行し、社名をそれまでの四国化成工業から、四国化成ホールディングスへ変更しています。その他の事項は、スライド右側の表に記載のとおりです。

沿革

渡邊:沿革と業績の推移をご説明します。終戦から2年目となる1947年に創業しました。創業製品の二硫化炭素は、先行企業も含めてピーク時には20社以上が参入していましたが、革新的な生産技術によって一躍トップメーカーとなりました。

その後、新製品の開発を進め、1964年にはプールや浄化槽向けの殺菌消毒剤の原料である塩素化イソシアヌル酸の国産化に初めて成功しました。現在でも日本ではトップシェア、全世界でも有数の生産量を維持しています。

1970年には、当時生産していたCMCという化学糊を用いて、それまで特殊な調合技能が必要だった聚楽壁という左官職人が塗る内装壁材の工業製品化に成功して、もう1つの事業の柱である建材事業に進出しました。

その後、車庫前門扉においてジャバラ式に伸縮する独創的な機構を持つ、アコーディオン門扉の開発に成功し、エクステリア事業が立ち上がりました。この商品は、現在では多数のメーカーが生産していますが、当社が初めて製品化したものです。

以降も住宅向けと公共物件向けの製品を次々と生み出し、時代に先駆けた提案を行ってきました。

化学品事業に戻りますが、今日の生活に欠かすことのできない携帯電話や電化製品、自動車などの必須部品であるプリント配線板のOSP(水溶性防錆剤)「タフエース」の生産を1969年に開始しました。この製品は、水溶性防錆材の世界ではトップシェアを誇ります。

1984年には、ゴムの加硫剤である不溶性硫黄の製造を丸亀工場で開始しました。自動車のラジアルタイヤの普及に伴って、不溶性硫黄の需要が右肩上がりに増加して、その流れに乗るかたちで、数年おきの設備増強によって販売が拡大しています。

スライドのグラフは、赤い線で売上高の推移をイメージしていますが、1990年代のバブル崩壊後は一時的に業績の成長がなだらかになった時期がありました。その後は成長軌道に回帰して、足元の売上高は700億円に迫る水準です。

近年でも、半導体やAI関連需要を取り込んだ新製品が立ち上がるなど、化学品事業の輸出比率は50パーセントを超えています。世界に通用する製品を複数保有する当社は、アメリカやアジアなど海外市場の拡大をうまく取り込んで成長を続けています。

業績推移

渡邊:当社の業績推移です。スライドの棒グラフでは、2019年3月期からの売上高・営業利益の推移について、化学品事業を青色、建材事業を緑色で示しています。

なお、2022年12月期がへこんでいますが、これは決算期をそれまでの3月から12月へ変更したことで、変則的に9ヶ月決算になっているためです。

直近の増収要因は化学品事業の成長によるもので、高い利益率を上げているのも特徴です。一方、建材事業においては、主要なマーケットである日本における長引く住宅着工戸数の低迷に加え、人口減少の影響も受け、販売は伸び悩んでいます。

また、原材料価格の上昇によるコスト増や賃上げに伴い、一般管理費が増加していますが、ニッチな事業領域や研究開発力に起因する高付加価値製品の提供により、業界平均を超える営業利益率を化学品事業・建材事業ともに維持しています。

業績推移

渡邊:当期純利益とROEの推移です。事業戦略と両輪で資本戦略に取り組んでおり、ROEの向上に向けて積極的な株主還元により資本の圧縮を進め、特に直近5年間で200億円超の自社株買いを実施しています。

これにより、2024年12月期のROEは10.4パーセントとなりました。今後も事業への成長投資と資本戦略を強化して、長期ビジョンで掲げる安定的なROE10パーセントの達成に向けて取り組んでいきます。

事業構成

渡邊:各事業についてご説明します。当社は、化学品事業と建材事業の2つのセグメントを有しています。さらに、化学品事業をファインケミカル、有機化成品、無機化成品の3つに分類しています。

各事業の売上高はスライドのとおりです。

ファインケミカル事業 概況

渡邊:ファインケミカル事業は、機能材料と電子化学材料の2つの分野があります。機能材料とは、当社の有する世界水準の有機合成技術を用いて生み出された有機化合物全般を指します。多品種少量生産で付加価値の高い、複雑な構造を持つ化学製品を先端半導体向けに展開しています。

電子化学材料は、機能材料から派生した事業です。プリント配線板の銅の回路に有機被膜を形成して、錆や汚れから銅回路を守る「タフエース」という製品と、銅と樹脂の密着性を向上させる「GliCAP」という製品が主力です。

スライド下段のグラフをご覧ください。近年、ファインケミカル事業は、半導体市場の成長に伴って新規開発品の売上が急速に立ち上がっています。現在、ファインケミカル事業は飛躍の時と捉えており、研究開発と生産設備に積極的な投資を行っています。

kenmo氏(以下、kenmo):質問を挟みながら、お話をうかがっていきたいと思います。ファインケミカル事業は足元では、5Gや生成AIなどの先端領域をターゲットとしていると思います。今後特に注力していきたい既存分野や新市場についてお聞かせください。

渡邊:おっしゃるとおり、ファインケミカル事業は5Gや生成AIなどの最先端領域をターゲットとしていますが、今一番力を入れているのは半導体市場です。後ほど詳しくご説明しますが、この市場は急速に拡大しており、そこで当社独自のポジションを確立したいと考えています。

新市場としては、当社の有機合成技術を使って、まだ世の中にない物質を新しく生み出すことを得意にしており、そこについて外部との連携も視野に入れて調査・検討を続けていきたいと考えています。

kenmo:どのような領域になるかはまだ検討中でしょうか?

渡邊:半導体については、日本では川上から川下まで、さまざま材料分野に強いのですが、まだまだ強みを発揮できると考えています。その中でも出発原料に近いような最上流のところに注力しています。

今後もどんどん拡大していくと思いますので、チャンスを逃さないように、積極投資を続けていきたいと考えています。

ファインケミカル事業特徴と取組み

渡邊:ファインケミカル事業の特徴と成長に向けた取り組みをお話しします。機能材料では、イミダゾールを基幹化合物として、さまざまな製品に展開してきました。

当社は、まだ世の中にないまったく新しい化合物を開発しているのですが、イミダゾールを樹脂に添加することで、耐熱性や光学特性などのさまざまな特性の改善が可能となります。現在は電子部品やCFRP(炭素繊維強化プラスチック)、あるいは自動車の構造接着剤や塗料などに広く用いられています。

また、足元では最先端の半導体材料分野に注力しています。後ほど詳しくご説明します。

電子化学材料は、イミダゾールが金属の銅に対して選択的に有機皮膜を形成して、優れた防錆効果の効果を持つ点に着目し、プリント配線板向けのOSPを開発したところから拡大を続けてきました。

kenmo:スライドには「タフエース」の世界シェア1位との記載がありますが、競合製品と比べた際の性能差、優位性、参入障壁などをお聞かせください。

渡邊:プリント配線板の表面処理、防錆には、半田レベラーや無電解金メッキなど他にも方法がいろいろあります。「タフエース」はOSPで処理コストが安いだけでなく、コストが安いわりには半田付けの特性が優れているため、拡大を続けています。

もちろん、いくつか競合メーカーもありますが、当社製品は長期保存安定性、つまり皮膜が長い間安定していることに加えて、ハロゲンフリーと言って臭素や塩素などをなるべく排除して、環境に優しいものを作っているという特徴があります。

長期安定保存性に関しては、一般にOSPは保存期間が短いとされていますが、最先端の製品では2年間保管できます。例えば、出来上がったプリント配線板を遠いところに移したり、市場の不振により在庫となったりした場合も、長持ちすることが大きな特徴です。そのようなところで優位性があると考えています。

kenmo:よくわかりました。

渡邊:「タフエース」は性能の優秀さにより、20年ほど前から業界を席巻して、一気に世界シェアの半分以上を押さえることになりました。以降、製品の改良を続けて他社を圧倒し、電子部品の生産拠点が中国などのアジアに移転した現在も、この製品がデファクトスタンダードとなっています。

もう1つの「GliCAP」は最近の開発成果で、現在急速に市場に浸透して立ち上がっています。次のスライドで詳細をご説明します。

ファインケミカル事業 注力製品

渡邊:ファインケミカル事業で今一番力を入れているのが、新規開発品の「GliCAP」と半導体プロセス材料です。いずれも拡販に努めています。どちらの製品も、機械学習や生成AIの演算用・通信用などで使われる大規模サーバーに搭載される、最先端のプロセッサの製造に不可欠な材料です。

現在、このようなプロセッサはNVIDIAやAppleなどが設計して、生産はファウンドリーと呼ばれる受託製造会社、例えば台湾のTSMCや韓国のサムスン電子などが担っています。このような企業の新製品や最先端の製造プロセスのニュースは日々、耳目を集めています。

しかしながら、サプライチェーンの川上にさかのぼると、特に材料分野においては日本企業の存在感がまだまだ圧倒的で、世界水準のメーカーが多数存在します。我々はその一番川上のところを手がけているわけですが、いずれはそのような世界水準のメーカーと肩を並べるような存在になりたいと考えています。

「GliCAP」について詳しくご説明します。プリント基板は銅と樹脂からできていますが、粗化という金属銅の表面を荒れた状態にすることで、その上から樹脂を流し込んで、アンカー効果によって物理的に樹脂と銅を密着させるのが従来の方法でした。

しかし、昨今の技術革新によって半導体が高性能化して、金属銅の回路は微細になり続けています。2ナノメートル、3ナノメートルというような言葉を聞いたことがあると思いますが、従来の粗化では伝送損失が大きいため、銅の表面を平滑に保ったまま、樹脂を密着させる技術が求められています。

「GliCAP」はそのような市場の要求に応える次世代製品です。最先端のAIサーバーや半導体パッケージ基板に採用され、使用量が急激に増加しています。

kenmo:スライドには、2024年の売上高は2023年の5倍程度と大きく伸長したとの記載がありますが、足元の状況や今後の需要の見通しを教えてください。また、御社がどのくらいシェアを獲得していけるのかについてもお聞かせください。

渡邊:具体的な数字はお伝えできないのですが、我々は10年間の長期経営計画に取り組んでいます。現在、半分となる5年が終わりましたが、最終年度の2030年時点で潜在市場の50パーセントのシェアを獲得する計画です。

当初の計画では売上高20億円を予想していたのですが、それをはるかに上回る進捗を見せています。

今後の正確な予測については、現在集計中です。おそらく数字としては、急速に右肩上がりとなっていくと思います。来年2月の決算発表の際に長期ビジョンのアップデートをお話ししたいと考えています。

kenmo:計画を上回った要因を教えてください。ニーズが大きく増えたのか、それとも御社の製品が非常にすばらしいため、お客さまに受け入れられたのか、どちらの要素が大きいのでしょうか?

渡邊:両方あると思います。長期経営計画が始まったのは、生成AIが登場するギリギリ直前でした。これが急激に広がってきて、まずはサーバーのマザーボードでたくさん使われるようになりました。

もう1つの用途として、半導体の回路もL/S(ラインアンドスペース)の微細化がどんどん強まっていることから、「GliCAP」が求められていました。

このような製品は、需要が出てきてから開発したのでは間に合いません。一歩先、半歩先を行く準備をしておいて、作るほうも使うほうも初めてですので、ユーザーと一緒になって化学物質を作り上げていく動きがうまくいったと思います。

kenmo:よくわかりました。

渡邊:続いて、半導体プロセス材料についてご説明します。プロセスという言葉がついているとおり、この製品は半導体製造の過程で使用されるもので、出来上がった最終製品には残らない物質です。

具体的な用途は、顧客との秘密保持契約等によって開示できませんが、こちらも最先端の半導体製造の前工程で使用されています。

当社は、顧客企業と開発部門が直接対話してニーズを正確に捉え、小回りの利く対応によって、半導体産業の進化を支える原料サプライヤーとして業界ポジションを確立しつつあります。

得意とする世界水準の有機合成技術に加えて、製造工程におけるppb(10億分の1)オーダーという極めて微量の金属をコントロールする生産管理技術に対し、高い評価をいただいており、ここ数年で取引量や製造品目が拡大しています。

先端半導体市場はほぼ確実に成長が見込まれていますが、その潜在市場は想像がつかないほど巨大です。サプライチェーンの中で独自性のあるポジションを確立することで、今後の当社の中心となる事業に成長していくと考えています。

kenmo:新プラントの「TAP-4」は、高純度対応のプロセスを持つそうですが、特に半導体材料用途での競争優位性についてお聞かせください。

渡邊:有機合成技術によりまったく新しい物質を作れることに加え、電子回路は金属の混入が一番駄目ですので、それに対応する低金属管理技術があります。そして、お客さまと一緒に製品を作り上げていくうえで迅速に対応できる点が特に評価されていると認識しています。

合成技術、製造技術が認められて需要が立ち上がりましたが、開発チームが顧客と強いつながりを持って迅速に対応しているというソフトのパワーも、変化の速い業界においては高く評価されています。

また、当社からの新規化合物の提案にも取り組んでおり、これまでの知見を活かしたオリジナルな製品も複数案件で評価が進んでいます。

有機化成品事業 概況

渡邊:有機化成品事業についてご紹介します。有機化成品事業では、塩素化イソシアヌル酸を起点とする殺菌消毒剤や、サニタリー製品の製造を手がけています。

主力製品の商品名を「ネオクロール」と言いますが、これはプールや浄化槽の殺菌消毒剤として使用されており、最大の需要地は北米です。北米では広大な土地に建てられた一戸建てやコンドミニアムの多くにプールが設置されており、「ネオクロール」を原料とする製品が多く使用されています。

また、この塩素化イソシアヌル酸の技術を活かした高付加価値分野での事業拡大にも注力しており、サニタリー製品ではOEMやODM案件が増加しています。

そのほか、これまで当社が念願としてきたBtoC製品の製造・販売が先頃実現しました。このBtoCのブランド名は「WASHMANIA」と言います。業界最高水準の高い塩素力と強アルカリによって、洗濯槽の除菌・消臭・カビ取りをする製品です。

スライド右上の「ネオクロールマリーン」は、海洋の生態系を維持するための製品です。海上輸送で貨物船から積荷を降ろした後に、船舶のバランスをとるために船内に水を貯留する必要があります。

これをバラスト水と言いますが、バラスト水に含まれる海洋生物が違う港で排出されると生態系の撹乱を起こします。生態系のかく乱を防ぎ、海の生態系を守ることにこの製品が役立っています。

スライド下側のグラフのとおり、有機化成品の業績は順調に成長しています。2024年12月期には約219億円となりました。

コロナ禍による巣ごもり需要でプール薬剤の使用量が米国で増加したことに加えて、米国経済のインフレに伴う製品価格の高騰により販売が拡大したことによるものです。

北米市場では近年、コロナ禍や災害、競合メーカーの生産設備トラブルなどで現地における供給が不安定になっていました。一方、当社は徳島工場においてフル稼働で生産を継続し、お客さまへの安定供給を続けたことによって信頼を勝ち取り、北米での市場シェアは大幅に上昇しています。

有機化成品事業 特徴と取組み

渡邊:有機化成品事業の特徴と成長に向けた取り組みについてご説明します。

当社の「ネオクロール」は、他のプール用殺菌剤に比べて紫外線による分解が少なく、屋外プールでも長持ちする点や長期保存性が特徴です。日本国内では学校や業務用プールで高いシェアを維持しています。

昔ながらの錠剤型だけではなく、自動的に塩素濃度を管理するシステム「ナピックス」の販売も並行しており、薬剤に加えてシステムの導入・サポートまでトータルでカバーしている点も強みです。

また、長年にわたって塩素化イソシアヌル酸の取り扱い技術を蓄積し、独自の配合・加工技術を有している点も当社の特徴です。みなさまが一度は使ったことがあるような家庭用の洗浄製品、例えば台所のシンク・風呂・トイレなど水回りのサニタリー製品のOEM・ODMを手がけています。

原材料の製造のみならず、より付加価値の高い製品の開発・拡販に日々取り組んでおり、サニタリー分野での案件は順調に拡大しています。

さらに、船舶のバラスト水処理装置を製造する株式会社クラレから、船舶用バラスト水管理システム「マイクロフェード」の事業を譲り受けました。薬品と併せて装置も販売することで事業のさらなる拡大に努めていきます。

有機化成品は、半世紀を超えてプールや浄化槽の殺菌消毒剤として使われてきましたが、一方で、それらの用途にしか使用されていないことが、事業拡大の足かせになっていたことは否めません。

そのような状況を打破するために近年新しい展開を進めています。その一部がBtoCの「WASHMANIA」と「ネオクロールマリーン」です。こちらは今後大きな展開を期待しており、今後も事業領域の拡大に努めていきます。

無機化成品事業 概況

渡邊:無機化成品事業についてご紹介します。無機化成品は、主力製品としてラジアルタイヤの原料である不溶性硫黄、当社の祖業である二硫化炭素、浴用剤に用いられる中性無水芒硝、この3つを中心に販売しています。不溶性硫黄は全世界のタイヤメーカーへ販売し世界シェアは第2位です。

スライド下側のグラフに無機化成品セグメントの業績推移を示しています。米国では東海岸にタイヤメーカーが集積しています。当社はジョージア州アトランタに先年新しい拠点を設け、営業活動や技術サポートを強化しました。

その結果、北米での不溶性硫黄の市場シェアも上昇し、売上高は緩やかながら成長を続けています。

無機化成品事業 特徴と取組み

渡邊:無機化成品事業の特徴と成長に向けた取り組みについてご説明します。世の中にあるすべてのゴムは、伸びて縮むための弾力を持つために硫黄が必要です。

特にタイヤのゴムの中にはたくさんの硫黄を分散させる必要があり、硫黄を加えて加熱することで、伸びて縮むゴムとしての特性を持つようになります。これが加硫という原理です。

ラジアルタイヤの製造工程で通常の硫黄を用いると、加熱工程で硫黄がゴムの中に溶けてしまい、それが冷却されることで表面に硫黄が析出してきてしまいます。これをブルーミングと言い、ゴムの接着不良というようなトラブルの原因となります。

一方、不溶性硫黄は、加熱工程においてゴムに溶解せず、そのままの形状を保つことでブルーミングを抑制できるため、ラジアルタイヤの生産において必須原料となっています。不溶性硫黄の製造には当社の祖業製品である二硫化炭素を用いますが、大変危険な物質であり安全に取り扱うことが参入障壁となっています。

また、本年1月から新しいプラントの稼働が始まりました。従来プラントの製品に比べて熱安定性が高い製品を製造できるのが特徴です。高温の環境下でも不溶性硫黄から通常硫黄に戻りにくいため、よりブルーミングが発生しづらくなっています。

新プラントは順調に立ち上がりましたが、顧客承認に1年ほどかかるため、販売は2026年頃からを予定しています。

なお、東海岸のジョージア州アトランタ事務所の開設も事業拡大に寄与しています。

建材事業 概況

渡邊:建材事業についてご説明します。建材事業の祖業である壁材は、当初、室内用の内装材からスタートしました。現在は外壁用の外装材のほか、道路やアプローチに使われる舗装材も展開しています。

エクステリアは、デザイン性・機能性・安全性を兼ね備えた製品ラインナップが特徴です。参入製品であるアコーディオン門扉から始まり、大型施設向けの商品である景観エクステリアにも展開しています。

住宅着工戸数の低迷が長引き、売上高が減少傾向にあります。次のスライドでは、厳しい事業環境の中で収益性を確保するために、建材事業で取り組んでいる内容についてご紹介します。

建材事業

渡邊:建材事業の祖業製品である壁材「JULUX」は、自社製化学のりCMCの用途展開として、日本古来の塗り壁、聚楽壁を工業製品化したものです。

近年では和風建築が減少し、壁材事業は苦戦を強いられています。一方で、製品によって凹凸、テクスチャー、さまざまな色調・質感を壁面に与えることができて、そのデザイン性がデザイナーからも高く評価されています。

壁材が空間デザインを構成する重要な要素の1つと認識し、壁材を含めて空間トータルで デザインから施工までを一貫して請け負うことができる体制の構築を進めていきます。

景観エクステリアへの注力についてです。エクステリア製品は構成部材のほとんどがアルミ型材から成り立っており、主な競合は大手サッシメーカーです。大きな資本力を持つ競合メーカーは、大規模なアルミ押出設備とラインによる大量生産を強みとしています。

当社はそのようなアルミ押出設備は持っていないため、規格品の多い住宅エクステリアのシェアは数パーセントに過ぎません。

一方で、特注設計が基本となる大規模物件向け景観エクステリアの分野では、当社の小回りの利く生産体制が強みとなり、国内シェアは50パーセントを超えています。我々の強みを認識し、その分野によりリソースを傾けて収益の改善を図っていきます。

環境配慮型製品の推進についてご説明します。今年2月に新しいブランド「MEGLIO(メグリオ)」を立ち上げました。これはイタリア語で「よりよい」の意味ですが、「人と自然に、よりよい巡りを」という当社の思いを込めています。

脱炭素社会に貢献すること、心地よい空間を提供すること、そして、持続可能性をテーマに、環境配慮型製品を通じて社会に貢献していきます。当社の取り組みを体現した製品の一例をご紹介します。スライド右下の写真のうち、左側はソーラーパネル一体型のカーポート、右側は国産の木材を使ったベンチです。

また、昨今激甚化する自然災害によってエクステリア製品が破損するケースが相次いでいます。これは災害の激甚化のみならず、エクステリア製品は基本的に建築基準法が適用されていないことも要因の1つです。

当社はそのようなエクステリア製品の建築基準法対応を、業界に先駆けて進めています。気候変動に備えて、安全安心なまち作りに貢献していきます。

長期ビジョン

渡邊:長期ビジョン「Challenge 1000」についてご説明します。「Challenge 1000」では、グループ全体および各事業において、2030年にありたい姿を描き、そこに至る施策を時系列でスケジュールしていくバックキャスティング型の長期経営計画です。

私たちは企業理念である「独創力」のもと、ありたい姿として「独創力で、“一歩先行く提案”型企業へ」を掲げています。

STAGE 3の最終年度である2029年12月期には、売上高1,000億円、営業利益150億円、ROE10パーセントを財務目標としています。この10年計画のスタート時点では500億円程度だった売上高は現在700億円近くまで伸長し、利益面でも安定した利益率を維持しています。

株主還元

渡邊:株主還元方針についてご説明します。配当性向30パーセント、総還元性向50パーセントというこれまでの還元方針に加えて、2024年12月期からDOE(連結株主資本配当率)3パーセントを配当額の決定指標として設定しました。

これらの方針に基づき、2024年12月期の年間配当額を50円と、これまでの水準から大幅な増配をしました。

DOEを株主還元の方針に加えたことで、仮に単年度において費用の先行計上や資産の評価損失の計上により、利益が減少した場合でも、安定した配当を実施するというコミットメントをすることで、株主のみなさまに安定して投資していただけると考えています。

還元方針については、決算補足説明資料や統合報告書に詳細な内容を掲載していますので、そちらもご覧ください。

以上、当社が持つ一つひとつの製品の売上高は小さいですが、それぞれに強み、特色、独自性を持ったものばかりであり、高いシェアを有するものを数多く持っています。そして、それぞれの事業が競争力を維持できるように、日夜、技術を磨き続けています。

77年前の創業以来、二硫化炭素の独創的な生産から始まった技術力が、いまだに利益を生み出していることがなによりの証左です。これからも技術主導の研究開発型企業として、「独創力」をいかんなく発揮し世界の技術進歩に貢献していきたいと考えています。

以上で、私からのご説明を終わります。引き続き、当社グループへのご理解、ご協力をよろしくお願いします。ご清聴ありがとうございました。

質疑応答:研究開発で重点を置いている技術領域について

kenmo:「『独創力』を企業理念とされていますが、足元の研究開発で重点を置いている技術領域はどこになるのでしょうか?」というご質問です。

既に会員登録がお済みの方はログインして下さい。